Ley 7/2024, establece el Impuesto Complementario y otras medidas tributarias

Fija un nivel mínimo de imposición efectiva del 15% para empresas que su cifra de negocios consolidada haya sido igual o superior a 750 millones de euros (en 2 de los 4 últimos ejercicios), siempre que radiquen en un país donde no se pague por IS el tipo mínimo previsto en la Directiva Europea (15%).

Define el impuesto complementario nacional, el impuesto complementario primario (regla de inclusión de rentas) y el impuesto complementario secundario (regla de beneficios insuficientemente gravados), imputando a España las bases imponibles de las empresas radicadas en países de baja tributación.

Pueden optar por quedar excluidas las empresas cuya:

a) Media de ingresos admisibles de las entidades constitutivas radicadas en dicha jurisdicción sea inferior a 10 millones de euros; y

b) Media de las ganancias o pérdidas admisibles de todas las entidades constitutivas en dicha jurisdicción dé lugar a una pérdida o un beneficio inferior a un 1 millón de euros.

La media se calcula con el ejercicio en curso y los tres previos.

La declaración debe acompañarse de los datos de tributación mínima de todas las entidades del grupo, en las diferentes jurisdicciones.

Las sanciones previstas son de 10.000 euros por cada dato o conjunto de datos que hubiera debido incluirse en la declaración, con un límite máximo del 1% del importe neto de la cifra de negocios del conjunto de entidades que formen parte del grupo multinacional.

No obstante, la DT 3ª establece un periodo transitorio de 5 años en los que este impuesto será cero.

Impuesto sobre Sociedades

Incorpora el Impuesto Complementario como gasto no deducible.

Incrementa la reducción por reserva de capitalización hasta el 20 por 100.

En cuanto a la reversión de las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades que hayan resultado fiscalmente deducibles en la base imponible del Impuesto sobre Sociedades en períodos impositivos iniciados con anterioridad a 1 de enero de 2013, obliga a que se integre, como mínimo, por partes iguales en la base imponible correspondiente a cada uno de los tres primeros períodos impositivos que se inicien a partir de 1 de enero de 2024.

Establece una tributación mínima (nuevo art.30.bis), del 15% de la base imponible del ejercicio, para empresas con INCN superior a 20 millones de euros o que tributen en consolidación fiscal. Será del 10% para las apliquen el tipo del 15% y del 18% para las que apliquen el 23%.

También modifica los límites para la tributación mínima de las empresas con INCN superior a 20 millones de euros.

Por otro lado, las BINs de las entidades en régimen de consolidación solo podrá consolidar el 50%, quedando el resto pendiente de imputar en futuros ejercicios.

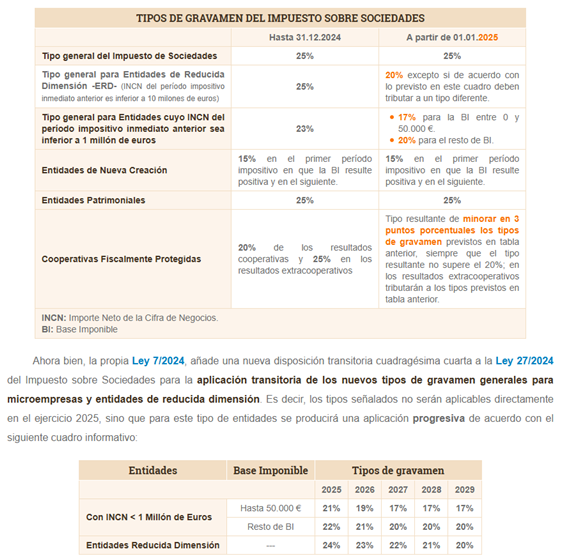

Modifica los tipos de gravamen, conforme mostramos en el siguiente esquema:

Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras

Crea un tributo de naturaleza directa que grava el margen de intereses y comisiones obtenido por las entidades de crédito, sucursales de entidades de crédito extranjeras y establecimientos financieros de crédito derivado por la actividad que desarrollen en territorio español.

El tributo tendrá un tipo progresivo sobre los márgenes de intereses y comisiones de cada entidad, 1% hasta los 750 millones, 3,5% hasta los 1.500 millones, 4,8% hasta los 3.000 millones, 6% hasta los 5.000 millones y 7% desde 5.000 millones en adelante.

Materia contable

Excepción temporal obligatoria al reconocimiento e información en la memoria de los activos y pasivos por impuestos diferidos derivados de la implementación del Impuesto Complementario.

Impuestos Especiales

Modifica los depósitos fiscales de gasolinas, gasóleos y otros carburantes.

Crea un nuevo Impuesto sobre los Líquidos para Cigarrillos Electrónicos y otros Productos relacionados con el Tabaco, aplicable a partir del 1 de abril.

Régimen económico y fiscal de Canarias

Modifica las cantidades destinadas a la reserva de inversiones y de elementos patrimoniales.

Ley General Tributaria

Incorpora las inspecciones del Impuesto Complementario, duración de hasta 27 meses.

IRPF

Exención en IRPF e ISD de las cantidades satisfechas con carácter extraordinario por los empleadores a sus empleados y/o familiares que vayan destinadas a sufragar los daños personales y daños materiales en vivienda, enseres y vehículos que hayan sufrido los empleados y/o sus familiares con ocasión de la DANA.

Modifica las escalas de los tipos de gravamen del ahorro, incrementa en dos puntos la tributación de las rentas de capital superiores a 300.000 euros, pasando del 28% al 30%.

Modifica el régimen fiscal especial aplicable a los trabajadores, profesionales, emprendedores e inversores desplazados a territorio español.

Añade una nueva disposición adicional sobre los rendimientos de actividades artísticas obtenidos de manera excepcional.

Nuevas obligaciones de facturación electrónica

La AEAT desarrollará y gestionará, en los términos que establezca el Reglamento en desarrollo, una solución pública de facturación electrónica (denominada Verifactu), que prestará los servicios de facturación electrónica de aquellos empresarios o profesionales que así lo escojan, sirviendo de repositorio universal y obligatorio de todas las facturas electrónicas expedidas, remitidas y recibidas.

De forma resumida, establece lo siguiente:

- Aquellos empresarios o profesionales que utilicen otros sistemas de facturación deberán enviar una copia fiel de cada factura a la solución pública al momento de su emisión e informar expresamente al destinatario de la factura.

- Los destinatarios de las facturas electrónicas que no utilicen la solución pública de facturación estarán obligados a comunicar electrónicamente el pago completo o el rechazo de las facturas.

- Los datos almacenados en la solución pública de facturación electrónica serán confidenciales y estarán protegidos por las mismas medidas de seguridad que los datos con trascendencia tributaria.

- Las facturas electrónicas almacenadas en la solución pública de facturación electrónica se conservarán en esa plataforma hasta un máximo de 12 años.

- La Agencia Estatal de la Administración Tributaria podrá restringir total o parcialmente, de forma proporcionada, el ejercicio del derecho de acceso y de rectificación, cuando obstaculice las actuaciones administrativas tendentes a asegurar el cumplimiento de las obligaciones tributarias o cuando pongan en peligro una investigación tributaria en curso.

- La aplicación de esta normativa a empresarios y profesionales de los territorios forales del País Vasco y Navarra se ajustará a sus respectivos acuerdos económicos y al principio de colaboración entre las Haciendas Forales y la AEAT.

Explicamos más novedades sobre las nuevas obligaciones en materia de facturación electrónica para 2025 y 2026 en nuestras notas sobre la Ley 18/2022, denominada “Ley de Crea y Crece”.

Daniel de Francisco Fernández

Socio de Estudio Jurídico Almagro